电梯配件即电梯产品结构中各种零件、部件以及单机配套范围内附属品的总称。电梯配件是电梯的核心,其强度、精度、结构同电梯的安全性密切相关,对电梯的可靠性以及高效性也有重要的影响。中国主要电梯配件厂商包括:

按照电梯配件业务营收规模划分,我国电梯配件企业可以划分为三个梯队,广日股份、华菱精工、同日力升等企业电梯配件业务营收大于10亿元,处于第一梯队;第二梯队企业有华宏科技、新时达、世嘉科技等,电梯配件业务营收在1-10亿元区间。

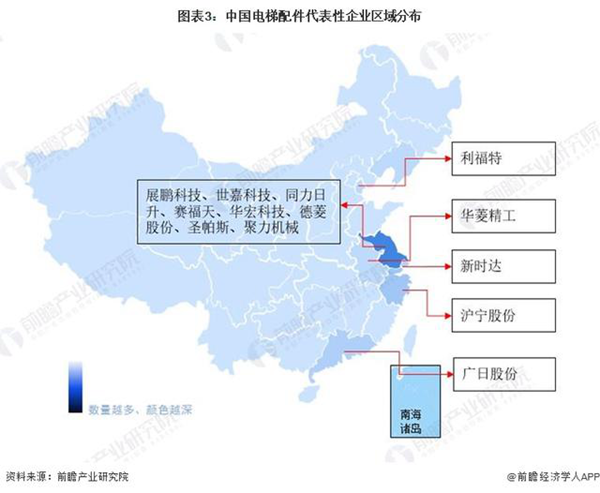

从区域分布来看,目前中国电梯配件行业生产企业主要集中于长三角地区。

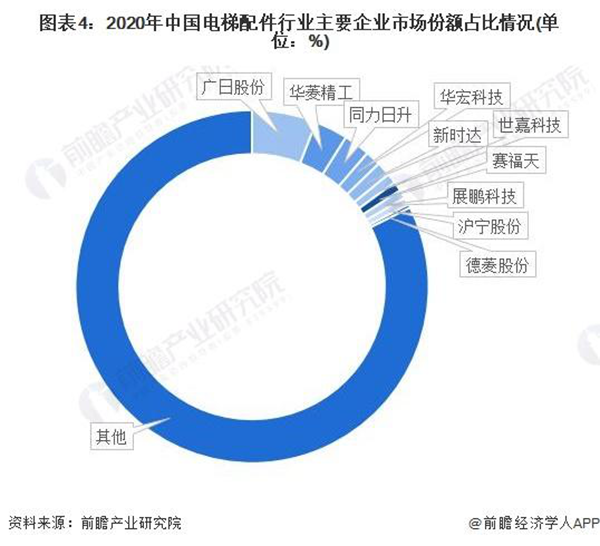

前瞻依据中国电梯配件市场规模以及各代表性上市公司披露的电梯配件业务数据,测算出2020年代表性上市公司市场份额占比情况。其中广日股份占比最高,为5.91%,其次为华菱精工,占比为3.02%。

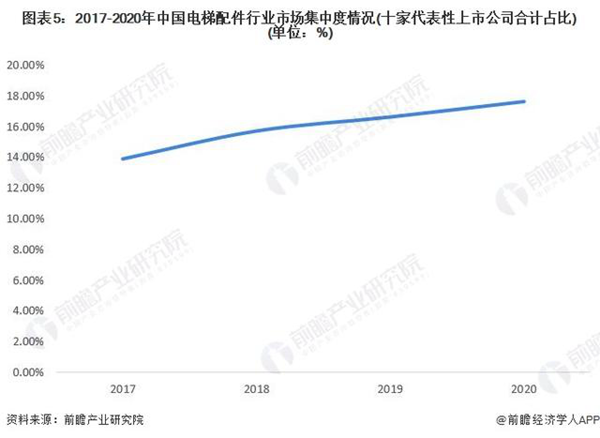

从市场集中度来看,中国电梯配件行业集中度较低,2020年十家国内代表性上市公司合计占据17.61%的市场份额。且市场集中度呈现逐年上升的趋势。

从企业电梯配件业务的竞争力来看,广日股份的竞争力排名较强,产业链布局、营收规模等均较为领先;其次是华菱精工,也是中国领先的电梯配件生产商。

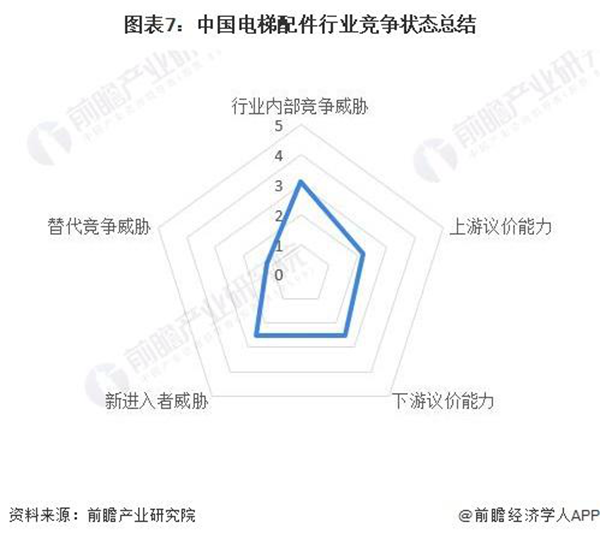

从五力竞争模型角度分析,电梯配件各产品发挥着不同的作用,一般不会有其他替代的产品。产品替代发生在行业内高端产品对低端产品的替代或功能相近的细分产品之间的替代,行业替代品威胁较小;行业现有竞争者数量较多,竞争格局较为分散;上游关键原材料供应商数量较多,国内本土供应能力充足,电梯配件行业企业前向一体化动力不足,上游供应商议价能力不强;下游为电梯行业,议价能力一般;同时,电梯配件行业为技术密集型行业,进入该行业具有较高的技术壁垒。